예대마진 증가로 상반기 이자수익 20조원 육박…2011년 이후 최대

가계부채 증가세가 둔화되고 있기는 하지만 국내은행은 최대 이자수익을 기록했다. 금리상승이 예·적금 금리보다 대출 금리에 더 크게 반영되면서 예대마진을 기본으로 하는 은행의 수익구조가 한층 견고하게 유지되고 있는 것이다.

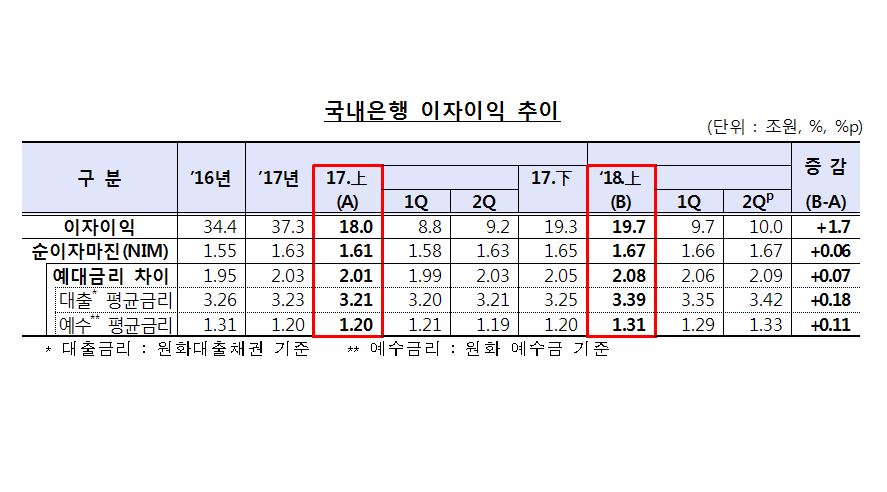

16일 금융감독원이 발표한 ‘국내은행 2018년 상반기 중 영업실적’ 잠정치에 따르면 올해 상반기 국내은행의 이자수익이 지난해 같은 기간보다 1조 7천억원 늘어나 20조원에 달하는 것으로 나타났다. 비이자수익은 큰 폭으로 감소했으나 이자로 벌어들인 수익이 작년 상반기보다 10% 가까이 늘었다. 이에 따라 당기순이익은 지난해보다 개선되었다.

이는 대출채권 등 운용자산이 6.0% 증가하고, 순이자마진(NIM)이 0.06% 상승한 데 기인한 것으로 분석된다. 올해 상반기 순이자마진은 금리 상승기에 예대금리 차이가 확대되면서 1.67%를 기록했다. 국고채 3년물 금리도 2016년 연평균 1.44%에서 2017년 1.80%, 올해 상반기 월평균 2.23%로 꾸준히 올라가는 추세다.

최근 정부는 신DTI를 시행하는 등 주택담보대출에 제약을 두며 가계부채 잡기에 총력을 기울이고 있다. 그로 인해 점차 가계부채 규모도 줄어드는 추세다. 그럼에도 이자수익은 지난 2011년 19조 4천억원대를 기록한 이후 사상 최대 실적인 19조 7천억원을 달성했다.

반면, 비이자수익은 3조원을 기록해 지난해 상반기보다 33.4% 감소했다. 이는 △일회성 주식매각이익이 포함됐던 작년 상반기와 같은 실적이 사라지고 △변경된 국제회계기준(IFRS9)이 적용된 점 등이 꼽혔다. IFRS9이 시행됨에 따라 유가증권매매손익은 1조 3천억원 감소했다.

IFRS9은 대손충당금을 산출할 때 이미 발생한 손실이 아닌, 미래에 예상되는 손실로 기준을 변경한 것이 핵심이다. 이로 인해 만기가 긴 여신에 대한 대손충당금 규모는 그만큼 크게 늘어나고, 유가증권매매 수익도 감소한다. 또 지난해 상반기에는 외화순부채 상황에서 환율이 대폭 하락해 외환·파생관련이익이 증가했으나, 올해는 환율이 올라가면서 관련 손익이 감소한 부분도 영향을 끼친 것으로 분석된다.

결론적으로 이자수익 증가로 인해 올해 상반기 국내은행의 당기순이익은 지난해 같은 기간보다 3천억원이나 늘어난 8조 4천억원으로 잠정 집계됐다. 그 중 시중은행의 당기순이익은 9.1%, 지방은행은 10.3% 각각 증가했다. 특수은행의 당기순이익은 4.8% 감소했다.

유현숙 기자