금융전문가들, 연체예측모형 등 신용리스크 사전관리 철저 주문

은행대출 연체율이 상승한 가운데 새해부터 대출금리가 오를 것으로 예상되어 차주들의 부담이 증가할 것으로 보인다. 시중은행들은 금리인상으로 인한 부실 관리에 힘쓸 방침이다.

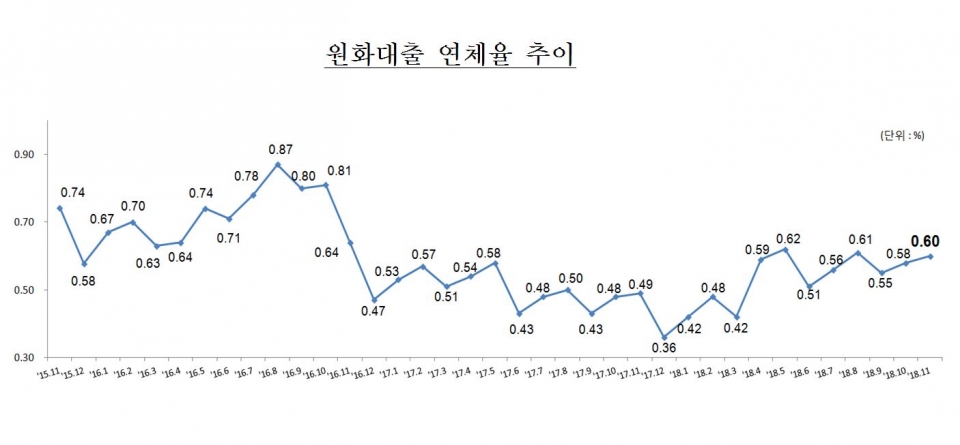

금융감독원은 1일 ‘국내은행의 원화대출 연체율 현황’을 통해 지난해 11월 국내은행의 원화대출 연체율이 0.02%포인트 오른 0.60%를 기록했다고 밝혔다.

금감원은 매월 초 한 달 전의 은행 연체율을 정리해 발표한다. 원화대출 연체율은 1개월 이상 원금이나 이자를 갚지 못한 것을 의미한다. 작년 11월 말에는 전체 대출액의 0.60%가 1개월 이상 연체했다는 뜻이다.

연체율을 가장 많이 끌어올린 부분은 주택담보대출을 제외한 가계대출로 연체율이 0.51%를 기록했다. 이는 전월 대비 0.05%포인트 오른 수치다. 주택담보대출은 전월말과 같은 수준인 0.19%를 기록했다.

기업대출 부분에서는 대기업을 제외하고 중소기업대출과 개인사업자대출이 모두 올랐다. 중소기업대출은 0.03%포인트 상승해 0.67%를 기록했고, 개인사업자대출은 0.02%포인트 상승한 0.40%로 나타났다.

그나마 대기업대출 연체율이 전월말 대비 0.05%포인트 하락해 1.67%를 기록하면서 전체 기업대출 연체율을 전월말과 같은 수준인 0.86%로 유지했다.

한국은행이 지난해 11월 마지막 금융통화위원회에서 기준금리를 인상한 이후 아직 인상분이 은행 금리에 전부 반영되지 않아 앞으로 대출금리 상승은 불가피해 보인다. 오는 15일 공시되는 코픽스(COFIX)에 금리인상분이 반영되면 은행의 주택담보대출 변동금리가 직접적으로 우선 영향을 받는다. 코픽스는 국내 8개 은행이 제공하는 수신상품의 금액과 금리를 가중평균해 산출되는 자금조달비용지수로, 변동형 주택담보대출의 기준금리로 연동 반영된다.

지난해 12월 기준 은행별 주택담보대출 금리는 3% 중반에서 4% 초반으로, 코픽스 상승이 예상됨에 따라 은행별로 대출금리가 올라갈 것으로 전망된다.

한 시중은행 관계자는 특히 가계부채 부담 증가를 우려했다. 그는 “금리가 오르면 채무자 입장에서는 상환금액이 올라가니까 생활에 부담이 되고, 연체될 확률이 높아진다”고 말했다.

이어 “그만큼 은행에서도 리스크 관리에 집중하고 있고 금리인상이 부실 증가로 이어지지 않게 살펴보고 있는 상황”이라고 말했다.

또 다른 금융권 관계자는 “올해 한국은행이 기준금리를 동결할 것이라는 전망이 우세한데 한은이 금리를 올리지 않는 상황에서 코픽스 금리가 크게 오르진 않을 것”이라면서 “1월 초 코픽스 금리가 오르고 한동안 오르지 않을 것으로 본다”고 판단했다.

다만, 그는 “금리는 가만히 있어도 시장 경기가 안 좋아져서 퇴직자나 실업자, 자영업 폐업자들이 늘어나면 연체율이 올라갈 수는 있다”며, “이런 부분은 은행에서 대출이 나갈 때 연체예측모형 등을 통해 각 영업점에서 미리 체크해 사전에 관리한다”고 말했다.

유현숙 기자