주가 영향 실증 분석 ‘보고서’…“집유선고, 오히려 부정적”

재벌총수 사법처리가 기업가치에 부정적 영향을 끼치는지 여부를 계량적으로 분석, 측정한 결과가 나와 관심을 끈다.

민간 경제연구소인 경제개혁연구소는 최근 펴낸 '경제개혁리포트 2020-01호'에서 이같은 내용의 ‘재벌총수에 대한 사법처리는 기업가치에 부정적 영향을 미치는가? - 재벌총수에 대한 형사재판 결과를 이용한 분석’을 발표했다.

리포트는 2000년부터 2018년 사이에 법원에서 횡령배임 등 특경가법 위반으로 유죄판결을 받은 총수가 지배하는 35개 기업집단, 319개 계열사를 대상으로 총수에 대한 법원의 판결이 기업가치에 미치는 영향을 분석했다.

리포트는 “분석 결과 총수에 대한 사법처리(특히 실형선고)가 해당 재벌그룹 및 국민경제 전체에 상당히 부정적인 영향을 미칠 것이라는 재계와 언론의 공포 마케팅은 그 실증적 근거가 빈약한 이데올로기적 주장에 불과하다는 점이 확인되었다.”고 결론지었다. 이에 따르면 유죄 선고에 대한 계열사의 ‘주가’ 반응은 마이너스가 나왔으나, 전체적으로 긍정과 부정이 혼재하여 그 감소폭이 -1.0%에서 -1.6%에 정도로 재계나 일부 언론이 주장하는 시장 패닉 현상은 찾아볼 수 없었다. 오히려 유죄 선고 혹은 법원이 총수를 감옥에 보냈기 때문이 아니라, 그를 풀어주었기 때문에 계열사의 주가에 부정적인 영향을 주었다는 분석이다. 즉 실형 선고는 계열사의 주가에 유의미한 영향을 주지 않았던 반면, 집행유예 선고의 경우 계열회사의 주가는 유의미하게 하락(약 1.4%에서 3%)하는 것으로 나타났다.

리포트는 “결국 총수의 배임, 횡령 등 사적이익추구에 대한 실형과 같은 엄격한 판결이 총수의 영향력 하에 있는 개별 계열사에 ‘리더십 공백’ 같은 부정적 충격을 가져온다고 보기 어렵다”면서, “오히려 법원이 집행유예와 같은 관대한 판결을 내릴 경우 시장에 부정적인 신호를 줄 가능성이 높다”고 밝혔다. 리포트 작성 과정에서 경제개혁연구소는 2000년부터 2018년 사이에 법원에서 유죄판결을 받은 총수가 지배하는 35개 기업집단, 319개 계열사를 대상으로 법원의 판결이 기업가치(판결 전후 특정한 기간 동안의 누적 비정상주식수익률)에 미치는 영향을 분석했다.

분석 기간 동안 동일 총수가 2개의 별개 사건에서 유죄판결을 받은 경우도 있고 동일한 사건에서도 1심, 2심, 대법원 판결을 받은 경우도 있기 때문에 총수 기준으로는 11명이 대상이 됐다. 연구소측은 “재벌 총수에 대한 사법처리 결과가 기업가치에 미치는 영향을 분석하기 위해 보고서에서는 재무 경제학 (financial economics)에서 흔히 사용되는 ‘사건분석방법론’ (event study method)을 이용했다”고 밝혔다.

사건분석방법론이란 총수에 대한 법원의 판결을 전후로 계열사들의 주가변화를 살펴봄으로써 총수에 대한 사법처리가 이들 기업 가치에 미치는 영향을 측정하는 방법이다. 연구소측은 “분석 결과 총수에 대한 법원의 유죄선고는 계열사의 주가에 커다란 영향을 미치지는 않는 것으로 확인되었다.”고 했다. “즉, 총수에 대한 사법처리가 해당 재벌그룹 및 국민경제 전체에 상당히 부정적인 영향을 미칠 것이라는 재계와 언론의 ‘공포 마케팅’은 그 실증적 근거가 빈약한 이데올로기적 주장이라는 점이 확인되었다”는 설명이다.

이에 따르면 총수에 대한 유죄선고 전후 15일 동안의 계열사들의 누적 비정상수익률 (CAR, Cumulative Abnormal Return), 즉 주가에 미치는 영향은 -1.0%(4요소 모형)에서 -1.6%(3요소 모형)로 음수이기는 하나 그 크기는 크지 않았다. 유죄 선고에 대한 개별계열사의 주가 분포를 살펴보면 긍정적 반응이 41~43%, 부정적 반응이 57~59%로 대칭적으로 나타나는 것을 확인할 수 있어, 결코 부정적인 방향으로 쏠려 있지 않다는 설명이다. (<표1> 참고)

<표1> 개별기업별 비정상누적수익률(CAR)의 분포: 유죄선고 전체

오히려, 총수에 대한 법원의 유죄판결이 주가의 부정적 반응을 가져오는 경우는 총수에 대해 실형 선고가 아니라, 집행유예 판결이 내려진 경우라는 분석이다.

319개 계열사 중 실형을 선고받은 총수가 지배하는 회사는 141개이고, 집행유예를 선고받은 총수가 지배하는 회사는 178개다. 그 중 실형 선고에 대한 평균 누적비정상수익률은 -0.6%(3요소 모형) 또는 -0.01%(4요소 모형)였으나, 이는 통계적으로 유의미하지 않았다는 분석이다. 반면, 집행유예 선고에 대한 평균 누적비정상수익율은 -1.4%(3요소 모형) 또는 -3.0% (4요소 모형)로 이는 통계적으로 유의미하다는 결론이다.

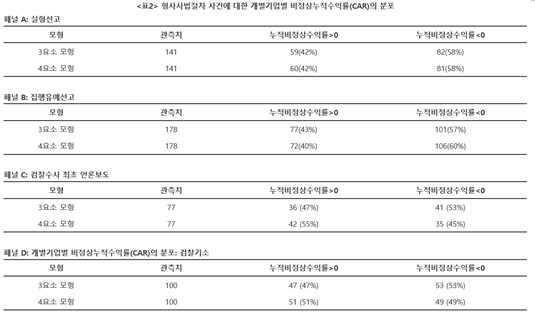

연구소는 ‘강건성 검증(robustness check)’ 차원에서 형 선고 외에 형사사법절차의 첫 단계인 수사에 대한 주식시장 반응도 분석했다. 즉, 검찰 수사에 대한 첫 번째 언론보도 시점을 사건발생 시점으로 잡아 주가 반응을 분석했다. 그 결과 모두 통계적으로 유의미한 영향이 없었다. 또 검찰의 기소 단계에서의 주식시장의 반응을 살펴보았으나 역시 유의미한 영향이 없었다.

연구소는 “이러한 결과가 발생하는 이유는 총수에 대한 검찰수사가 기업가치에 어떠한 영향도 미치지 않는 중립적 사건이어서가 아니라, 검찰수사라는 동일 사건에 대해 주식시장의 반응이 긍정과 부정으로 나뉘고, 그 분포가 거의 대칭으로 나타났기 때문”이라고 설명했다. 예를 들어 검찰 수사 관련 내용이 최초로 언론에 보도되면 개별 기업의 주가 반응은 전체 계열사 77개 중 약 53%가 음의 값으로 나타났고, 나머지 47%는 양의 값으로 나왔다.(3요소 모형). 검찰 기소의 경우도 비슷해서 전체 계열사 100개 중 약 53%가 음의 값으로, 나머지 47%는 양의 값으로 나왔다.

<표2> 형사사법절차 사건에 대한 개별기업별 비정상누적수익률(CAR)의 분포

리포트는 “결론적으로 총수의 배임, 횡령 등 사적이익추구에 대한 엄정한 형사사법절차가 총수의 영향력 하에 있는 개별 계열사에 실형에 따른 ‘리더십 공백’ 같은 부정적 충격을 가져온다고 보기 어렵다”면서 “오히려 공적 규율의 부재(예를 들면 집행유예와 같은 관대한 판결)가 시장에 부정적 신호를 줄 가능성이 있다”고 했다.

그럼에도 불구하고 흔히 재벌총수에 대한 사법처리가 기업가치에 매우 부정적인 결과를 초래하고 리더십 공백을 낳을 것이란 주장이 많다. 재벌총수가 개별 계열회사의 이사로서 주요한 의사결정을 내리고 있고, 그룹의 컨트롤 타워를 이용하여 계열사 업무를 총괄하며 재벌그룹 차원의 중추적 역할을 해왔다는 게 논리다.

반대로 총수에 대한 엄정한 사법처리는 총수일가가 그룹 지배권 유지와 승계라는 사적 이익을 위해 계열사의 기업가치를 위협하는 관행에 대한 최종적 규율수단이라는 주장도 만만찮다. 총수에 대한 실형선고는 전횡에 대한 견제장치이자, 이후 지배구조 개선의 계기가 된다는 점에서 기업가치에 긍정적일 수 있다는 설명이다. 반대로 법원이 관대한 판결을 내릴 경우 총수의 사적이익추구가 계속되어 궁극적으로 기업가치에 부정적일 것이라는 지적이다.

이처럼 재벌 총수의 사법처리에 대해선 양극단의 시선이 엇갈리고 있다. 그런 점에서 이번 경제개혁연구소의 보고서는 적지않은 파장을 불러일으킬 것으로 보인다.

김예지 기자